はじめに

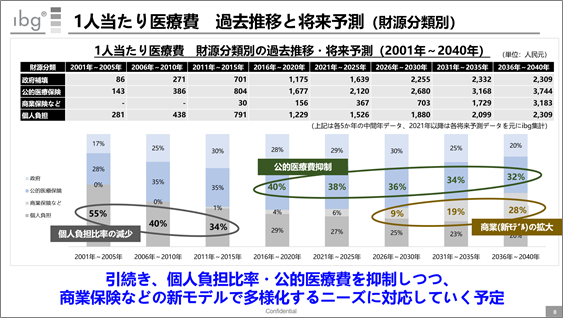

上記は、中国における1人当たり医療費を財源分類別に纏めたものだ。

数値は、各5か年の中間年データを使っている。また2021年以降は様々な将来予測データを元にibgが集計したものだ。

ポイントとしては、以下2つのことが言える。

・引続き、個人負担比率・公的医療費が抑制される

・商業保険などの新モデルによる財源確保を拡大する

公的医療費抑制に向けて、医療機器でも全国規模の集中購買が行われている。今回はこの内容を紹介したい。

第二次全国医療用機器集中購買始動

《高値医療用機器第二次集中購買データの速やかな収集および価格監視測定展開に関する通知》という公文書が発表された。つまり第二次集中購買へ向けて、それに必要となる事前のデータ収集が今後行われるということだ。

第二次医療用機器リストには、主に人工股関節・人工膝関節・除細動器・閉鎖栓・整骨科材料・吻合器の6分類が含まれている。製品情報は1万以上、具体的には約32万の規格サイズが対象となる予定だ。

上述の《通知》では、各省に対して、2020年12月31日までに第二次医療用機器リストと省級プラットフォーム医療用機器の比較照合ならびに2020年データのアップロードを完了し、2021年2月28日までに過去データの追加アップロードを行うよう求めている。

既に各省で行われている帯量購買

第二次集中購買対象の6大医療用機器は、既に多くの地域で帯量購買が行われている。

例を挙げると、吻合器は2020年8月に重慶市・貴州省・雲南省・河南省医療用機器連合帯量購買の選定結果が公布され、平均値下げ幅は73.13%、最高で97.76%にのぼった。

人工股関節・人工膝関節については、2019年9月29日江蘇省で第二次医療用機器連盟の入札が行われ、人工股関節の平均値下げ幅は47.20%、最高76.70%にのぼった。

2020年8月25日には、江蘇省で第三次高値医療用機器連盟帯量購買において価格が大幅に下がり、置換人工膝関節平均下げ幅が67.3%、最高81.9%にのぼった。

医療機器で帯量購買の対象になりやすいものの特徴として、以下5つが挙げられる。

・使用量が多い

・国産製品が比較的多い

・臨床での使用期間が長い

・取扱いが容易

・他の関連する組み合わせ設備がない

整骨科分野の状況

今回の6大医療用機器のうち、人口股関節・人工膝関節・整骨科材料の3種類が整骨科分野のものである。

2013~2018年における当分野の成長率は+22.41%だった。

細かく見ると、最も増加したのは2018年関節置換の市場規模73億元で、前年同期比+21.67%だった。2019年整骨科置換医療用機器の市場規模は304億元で、前年同期比+16%成長だった。

間接置換に関する分野は、整骨科置換市場の中でも製造の基準が最も高く、技術難度も高く、科学技術の実用性が最も高い市場である。

国内の技術や原材料の問題から、現在中国では関節置換物については殆どを輸入に頼っている。2018年輸入関節置換物の市場シェアは73.27%、国産のものは26.73%だった。

2018年中国整骨科置換物市場のシェア上位20社のうち6社は外資企業であり、上位5社はいずれも外資企業であった。内訳は、Johnson&Johnson13.11%、ZimmerBiomet8.67%、Stryker6.56%、Smith&Nephew4.4%となっている。国内企業の威高股份が4.05%で続くが、国内企業2位の大博医疗は2.86%と、規模は大きくない。

また中国では、毎年整骨科で治療する外傷数が2,000万件に達しており、そのうちの79.35%が手術を必要としている。つまり、毎年100万以上の患者が置換や骨修復材料を必要とするということで、将来的な市場規模は1,000億元に近くなるかもしれないと言われている。

さいごに

本日は医療機器に関する集中購買の状況を紹介した。

患者さんの健康・治療に貢献するという点で共通しているのはもちろんのこと、科室などといった視点でも、医薬品と医療機器とで連携できる点は少なくないと考えられる。

私自身、ライフサイエンスに関して広い視野で見るよう心掛けていきたいと思う。

以上

この記事は各種公開情報等を基に、ibgが内容を作成したものです。