はじめに

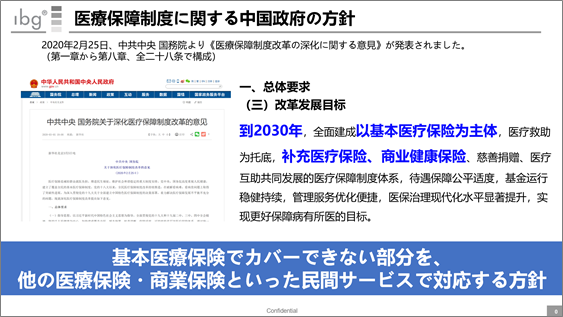

2020年2月25日に国務院より発表された《医療保障制度改革の深化に関する意見》では、今後の発展改革目標として以下が掲げられている。

「2030年までに、基本医療保険主体での医療保障体制を構築しつつ、足りないところは他の医療保険・商業保険・基金等で補っていく」

つまり、公的医療保障制度ではカバーできない部分を、民間のサービスで対応する旨が打ち出されているのだ。

ここ数年活発な民間医療保険サービスについて、今回紹介したい。

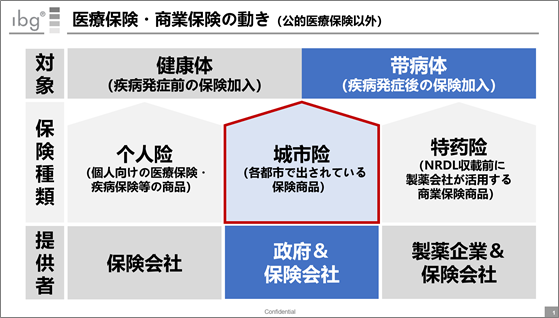

3種類ある民間医療保険サービス

民間の医療保険というと、病気を患う前に加入し、発症したら治療費や通院費として保険金を受け取る商品を思い浮かべると思う。上記スライドの一番左にある“个人险”がそれにあたる。

また2020年9月23日のibgHealthcareニュース(商業保険をイメージ紹介)で取り上げた内容は、上記スライドの一番右にある“特药险”に該当する。

本日だが、上記スライドの真ん中である“城市险”を取り上げたい。

城市险とは?

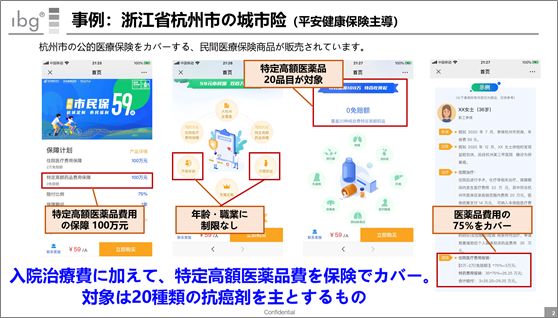

具体例を紹介したい。

上記は、浙江省杭州市で平安健康保険が販売している医療保険商品だ。肺がん・膀胱がん・肝臓がん・前立腺がんといった20品目の抗がん剤を対象としている。

保険料は年間59元。医薬品費用が2万元を超えた場合、100万元まではその75%をカバーするというものだ。

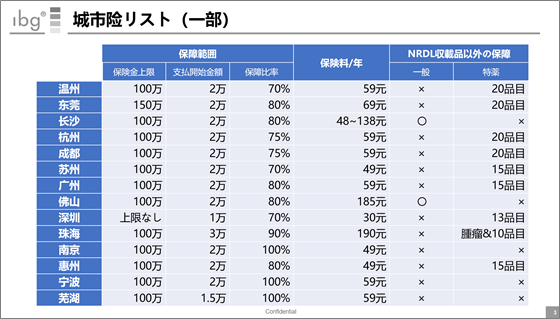

こちらは各都市で出されている“城市险”をリスト化したものだ。保障範囲だが、上述した杭州市の商品と同じような内容のものが多い。

注意してほしいのが、この“城市险”で対象となる医薬品の大部分はNRDL収載品ということだ。上記スライドの右側に「NRDL収載品以外の保障」をまとめた。一般(生命に直接関わらない治療薬)の場合、大部分の保険商品は対象外となっている。特薬(生命に直接関わる治療薬)については、上述した杭州市の保険商品のように、10~20品目のみを対象とした内容になっている。

さいごに

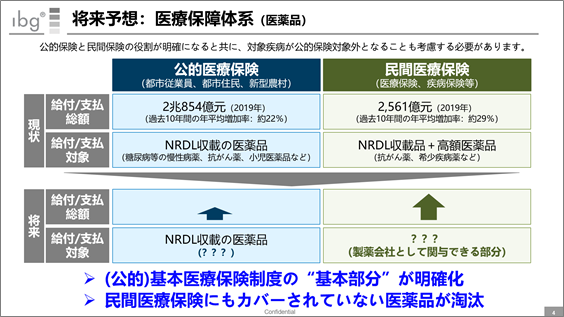

今回取り上げた民間医療保険サービスだが、公的医療保険に比べると、現状給付/支払総額は8倍以上の差がある。(公的:2兆854億元、民間:2,561億元)

しかし本文章の最初に取り上げた通り、中国政府としては民間医療保険サービスの発展を方針として掲げており、今後の成長が見込まれる。

患者さんの金銭的な負担を軽減するために公的医療保険が活用されてきたが、NRDLルール改定に伴い、収載自体も難しくなってきている状況だ。(特に薬価引下げ圧力によるもの)

製薬会社のとれる選択肢として、民間医療保険会社との協業も挙がってきている。医療政策の変更に伴いこれまで通りのやり方が通用しづらくなっているが、民間サービスも様々なものが出てきているので、そういった所にも目を向けながら対応を考えていくのが望ましい。

以上

この記事は各種公開情報・ibg経験等を基に、ibgが内容を作成したものです。